Desempeño general de Mercados

El mes de mayo es difícil de resumir ya que el desempeño fue mixto; por una lado los resultados trimestrales en EUA impulsaron al mercado debido a que se superaron las expectativas.

De esta manera, los mercados accionarios presentaron ganancias durante la primer quincena del mes; la segunda quincena fue más complicada con ajustes importantes sobretodo en Europa y es que el riesgo político generado en Italia pudiera tener repercusiones sistémicas y resurgen los fantasmas del 2012-2013 y existe el riesgo de que partidos contra el euro tomen fuerza.

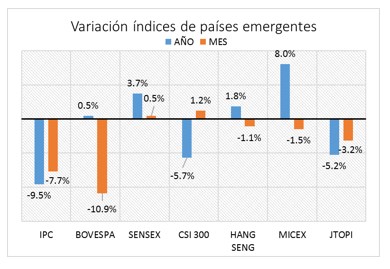

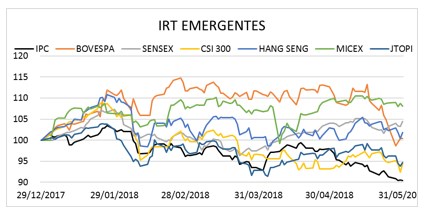

[piopialo]Una posible salida de Italia pudiera tener un impacto mayor a la salida de Reino Unido, debido a que el primero si comparte el euro como moneda, situación que no sucedía con el segundo[/piopialo] (el impacto sería psicológico, no tanto económico). En el acumulado del mes se observan caídas generales con excepción de China e India.

Destacan las fuertes caídas de México y Brasil, el primero por las tensiones sobre el TLCAN y a que ya estamos a solo un mes de las elecciones; en el segundo caso se debe a huelgas que se han presentado en el país, sobretodo en Petrobras.

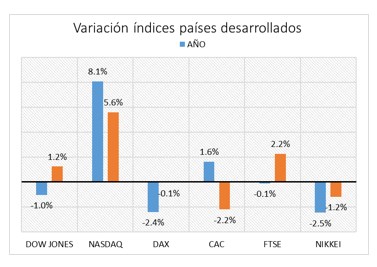

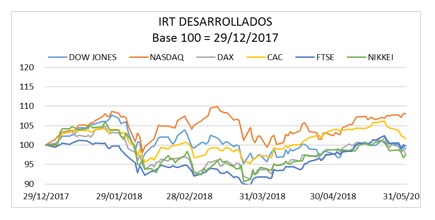

Desempeño general de Mercados

En las gráficas que se muestran a la derecha se puede observar de mejor manera lo comentado anteriormente. Se puede observar un movimiento general alcista desde abril y en la última parte de mayo se muestran ajustes fuertes. Destaca que Brasil borra las ganancias que había acumulado y que llegaron a ser de alrededor del 15%. Por otro lado, México ha mantenido una tendencia bajista a los largo del año. Importante también observar como el [piopialo]NASDAQ se desliga de los movimientos bajistas y presenta un desempeño positivo.[/piopialo]

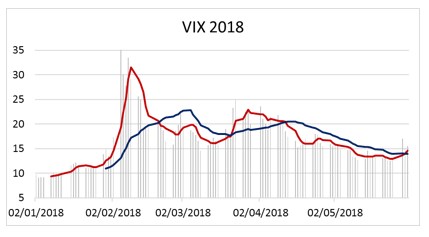

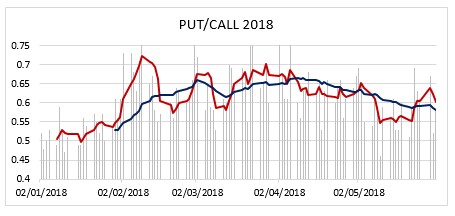

Los indicadores de riesgo presentan un repunte importante al cierre de mes con un VIX que supera las 18 unidades. De la misma manera, el indicador put/call ratio refleja que las posiciones vendedoras ganan fuerza lo que se refleja de manera clara en el promedio móvil de 5 periodos (línea roja).

Todavía nos encontramos lejos de niveles de riesgo alcanzados en febrero, pero hay eventos recientes que pudieran inyectarle más volatilidad a los mercados.

Mercado de divisas

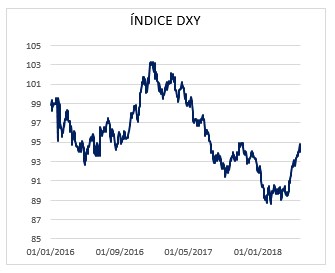

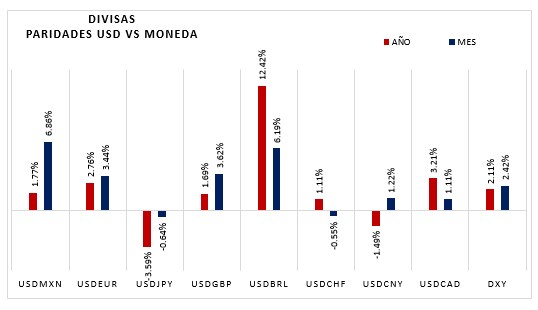

El mercado de divisas fue uno de los más dinámicos en el mes y es que el dólar de EUA se fortaleció de manera generalizada frente a las principales divisas. En el mes las monedas con mayor depreciación fueron el peso mexicano y el real brasileño por situaciones comentadas anteriormente. Incluso, el índice dólar DXY alcanzó una resistencia importante en 95 unidades.

Aunado a lo anterior, se han presentado eventos en países emergentes (Argentina y Turquía) que han incrementado el nerviosismo sobre dichos países. De esta manera se observa que las mayores depreciaciones se presentan en Argentina con el 34% y Turquía con 19.6%, solo las monedas de Colombia y China presentan apreciación.

El peso mexicano se apreció de manera importante hasta mediados de abril de este año para posteriormente retomar un movimiento negativo que ha llevado a la paridad USD/MXN a niveles cercanos a 20 pesos. Hay que recordar que estamos a un mes de las elecciones y de concretarse la victoria del actual puntero en las encuestas se pudiera observar mayor presión.

Podemos mencionar que el factor TLCAN ha pasado y aunque ha inyectado presión a la moneda nacional, es un tema que ya se ubica en segundo término ya que la conclusión se pudiera observar hasta el próximo año, el problema de esto es que será en una nueva administración en México y con un nuevo Congreso en EUA.

Tasas de interés

En línea con los movimientos observados en el mercado cambiario, el mercado de deuda también enfrenta un escenario complicado. Lo más destacable es que en EUA el bono a 10 años disminuyó del 3% y actualmente se encuentra alrededor de 2.83%.

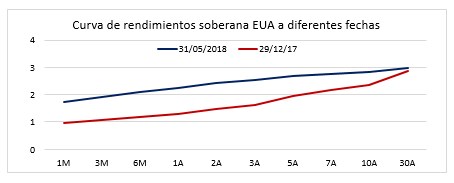

Es importante mencionar que la contracción se presentó en los instrumentos de largo plazo lo que ha llevado a que la curva de rendimientos se aplane aún más. En la gráfica de la derecha se puede observar que las mayores contracciones se presentaron en los tramos de 5 y 7 años y que el diferencial entre tasas de corto plazo y largo plazo se encuentran en mínimos no observados desde antes de la crisis financiera.

En gran parte este comportamiento se explica por el incremento del nerviosismo a nivel internacional y hay que mencionar que existe alta probabilidad de que la FED suba la tasa de referencia a mediados de junio. En Europa las tasas de interés se incrementaron de manera importante por las tensiones políticas en Italia, aun no observamos un impacto sistémico a nivel económico, pero hay que estar al pendiente ya que de extenderse las pérdidas en bonos europeos, pudiéramos observar contagio en algunas instituciones financieras.

En México, consideramos que Banco Central deberá mantenerse en línea con la FED por lo que esperamos un incremento en la tasa de referencia en junio. El diferencial de tasas entre países se ha mantenido por encima del promedio de los últimos dos años.

Conclusiones

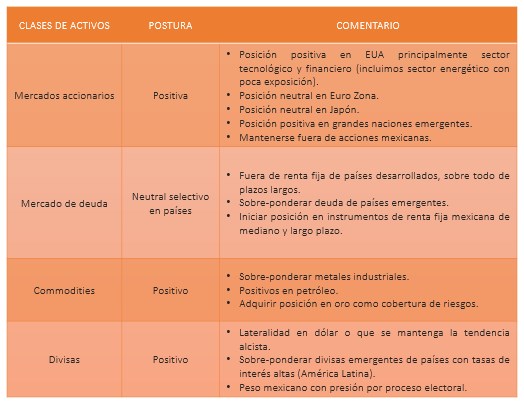

[piopialo]En mayo se extendieron las ganancias generadas en abril, aunque el mercado sigue presentando alta volatilidad. [/piopialo]Resurgen los riesgos por comercio entre EUA y otras regiones, el actual presidente ha mencionado la posibilidad de imponer aranceles al sector automotriz y recientemente anunció que Europa, México y Canadá no quedarán exentos a los aranceles al aluminio y acero. [piopialo]El riesgo sigue siendo la incertidumbre que genera la política de Donald Trump lo cual se incrementa al tener comentarios encontrados como por ejemplo la reunión con el mandatario de Corea del Norte,[/piopialo] aun hoy no sabemos si se llevará a cabo o no. Consideramos que el mes de junio será retador por los eventos comentados anteriormente, además de que la FED debería subir la tasa de referencia a mediados del mes. Incluso los inversionistas pudieran aprovechar cualquier evento negativo para tomar utilidades y pudiéramos enfrentar situaciones similares a las observadas en febrero y marzo de este año. [piopialo]Es importante mantener una postura defensiva con niveles de efectivo altos para aprovechar oportunidades de compra.[/piopialo] El enfoque debe mantenerse en EUA y principalmente en el sector tecnológico aunque hay que tener presente que es un sector sumamente sensible y con movimientos rápidos. Son momentos en los que se debe privilegiar la gestión activa ya que el riesgo que se esta presentando es sistémico. Cambiamos nuestra visión para Europa debido a que los riesgos políticos pudieran extenderse y también porque se ha observado desaceleración en las variables económicas; mantenemos la perspectiva positiva para naciones emergentes, aunque con expectativas de mediano y largo plazo.Para México, nuestra postura es de mantenerse fuera y nuestro actuar dependerá del resultados de las elecciones el 1 de julio y también esperamos movimientos agresivos al siguiente día por lo que los inversionistas se deben ir preparando desde ahora.

Licenciado en economía, banquero y profesor. Comprometido con la cultura financiera del país y con el desarrollo social. Amante del conocimiento general. ¡Sígueme en mis redes sociales!