Contexto:

A nivel internacional se ha presentado un incremento de la volatilidad debido a diferentes situaciones, principalmente relacionadas con EUA y su política comercial con otras regiones; así como por la Política Monetaria de dicho país. A pesar de esto, la mayoría de los mercados accionarios presentan ganancias en lo que va del año destacando algunos países como Brasil y Rusia (emergentes).

El mercado accionario mexicano destaca porque es uno de los que mayor pérdida acumula en el año (-7.9%) y es que se han presentado diversos eventos (locales además de los internacionales ya mencionados) que justifican esta situación, principalmente:

- Renegociaciones del TLCAN.

- Proceso electoral.

- Reportes corporativos débiles.

Desarrollo

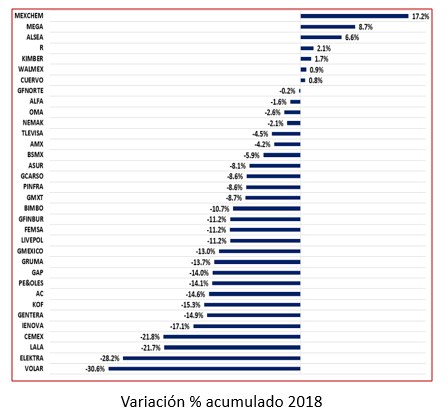

[piopialo]Desde que se alcanzó el máximo histórico en el IPC en 51,713 unidades el 25 de julio de 2017, éste ha perdido el 12% y desde finales de enero de este año y a la fecha viene operando en un canal bajista muy marcado. [/piopialo]Esta semana se perforó el soporte en 46,000 unidades y si observamos el índice en frecuencia semanal se perfora el promedio móvil de 200 periodos situación que no se presentaba desde finales de 2015. Con base en lo anterior, existe alta probabilidad de que la tendencia secundaria se mantenga bajista con un primer objetivo entre 44,000 y 44,500 unidades. El RSI diario y el oscilador MACD están en niveles de sobre-venta.El impacto negativo ha sido general para la mayoría de las emisoras mexicanas; de las 35 emisoras que conforman la muestra del IPC solo 7 presentan ganancias y solo en MEXCHEM (+17.2%), MEGA (+8.7%) y ALSEA (+6.6%) dichas ganancias son interesantes. De manera contraría, las emisoras perdedoras presentan una contracción promedio de 12% siendo VOLAR (-30%), ELEKTRA (-28%) y LALA (-21.7%) las de peor desempeño.

[piopialo]Actualmente, solo ALPEK registra máximo de los últimos dos meses y por el contrario 22 de las 35 emisoras del índice se encuentran a menos del 5% del mínimo de todo el 2018. [/piopialo]Las emisoras se encuentran a 15% en promedio alejadas del máximo de 2018, es decir las emisoras mexicanas están más cercanas a sus mínimos y en caso de regresar a niveles máximos tendrían que recorrer un tramo importante.Valuaciones:

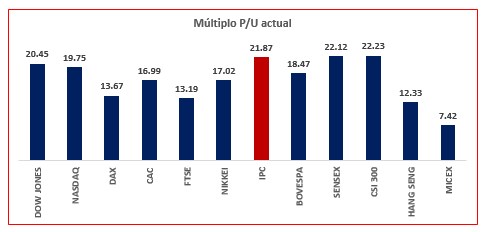

Actualmente el IPC cotiza a 21.87 veces considerando el múltiplo P/U, a pesar de la tendencia bajista este múltiplo sigue siendo caro en relación a otros países lo que se puede confirmar en el cuadro inferior de la derecha. El promedio de la muestra que se presenta en dicho cuadro es de 17.13 veces y México es el más caro, solo debajo de India y China. Los resultados corporativos no han provocado que se abarate este múltiplo, situación que si se ha dado en EUA.

De manera individual, casi todas las emisoras cotizan por debajo del promedio de los últimos tres años utilizando el múltiplo VE/EBITDA y solo 20 emisoras de una muestra de las 69 acciones con mayor operatividad se encuentran en mínimos de los últimos tres años. Ninguna emisora se encuentra en el nivel máximo utilizando dicho múltiplo.

Todos los puntos anteriormente mencionados reflejan que existe mayor probabilidad de que la tendencia bajista en el mercado mexicano continúe, no se observan catalizadores de corto plazo: 1) no se llegó a un acuerdo definitivo respecto al TLCAN y ahora existe mayor incertidumbre ya que el proceso de aprobación se debería realizar hasta el siguiente año con nuevo presidente en México y un congreso en EUA diferente, esto pudiera echar para atrás lo alcanzado hasta el momento. 2) el puntero en las encuestas para presidente provoca incertidumbre respecto a la continuidad del modelo económico lo que llevará a que los inversionistas sean más cautelosos. 3) sigue el ciclo alcista de tasas de interés en EUA (incluso pudiera acelerarse debido al alza en la inflación) lo que ha impactado de manera negativa a la moneda nacional y provocaría presiones en Banco de México por lo que no se descartan incrementos adicionales en la tasa de referencia local. 4) no se observa mejoría en cuanto a los resultados corporativos. 5) el mercado mexicano sigue estando caro en relación a otras regiones por lo que de mantenerse presiones en los mercados emergentes, los flujos pudieran salir de manera más fácil de México.

Conclusiones y estrategia:

Desde finales del año pasado anticipábamos retos para el mercado accionario mexicano, por lo que nuestra estrategia ha estado enfocada en participar de manera marginal o nula en activos nacionales, solo entrando en ocasiones esporádicas y con objetivos de corto plazo. Dicha postura se mantiene y consideramos que la volatilidad pudiera incrementarse a medida que nos acercamos a la fecha de las elecciones.

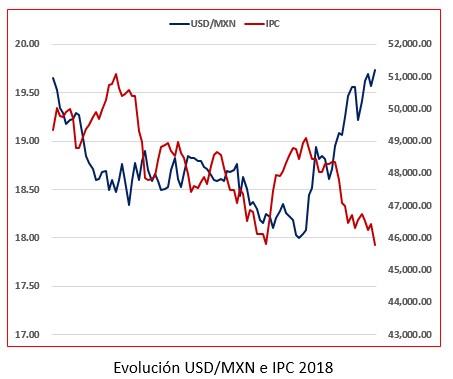

Prácticamente en todo el año se ha presentado una correlación negativa entre la paridad USD/MXN y el IPC siendo más marcada esta situación en el último mes. Las expectativas de la mayoría de analistas es que en el corto plazo el dólar pudiera rebasar los 21 pesos, situación que impactaría de manera negativa al índice accionario.

Lo importante será determinar qué hacer después de las elecciones, la postura es clara en caso de que gane alguno de los que hoy en día no son punteros, la confianza pudiera detonar el optimismo por lo que el mercado accionario presentaría una recuperación importante ya que el modelo económico actual se mantendría. En caso de que gane el actual puntero, la incertidumbre se mantendría por unos cuantos meses o incluso en todo el año a espera de evaluar su desempeño y su postura frente a aspectos económicos (aunque se ha dado a conocer su modelo, no sabemos si realmente se piensa implementar todo esto).

¿Qué hacer de aquí en adelante?

[piopialo]Los inversionistas deben ser cautelosos y considerar que los siguientes meses serán muy volátiles[/piopialo] (sobretodo junio), se presentarán contracciones fuertes en ciertas emisoras y de manera intradía por lo que los inversionistas de corto plazo deben estar muy al pendientes para capturar ligeros rebotes con objetivos de ganancia no mayores a 5%. [piopialo]Para los inversionistas con mayor horizonte de inversión es importante mantener niveles atractivos de efectivo para realizar compras escalonadas en emisoras defensivas y con finanzas sólidas. [/piopialo]Aquellos inversionistas con estrategia basada en Asset Allocation se sugiere sobre-ponderar otras regiones y mantener algo de liquidez para realizar compras de oportunidad en México.

En conclusión los siguientes meses se plantean complicados, pero es justo en estos casos en los que se presentan mayores oportunidades, las palabras claves son paciencia y disciplina.

Todos los datos y gráficas están actualizados con cifras al mediodía del 18/05/2018.

Licenciado en economía, banquero y profesor. Comprometido con la cultura financiera del país y con el desarrollo social. Amante del conocimiento general. ¡Sígueme en mis redes sociales!